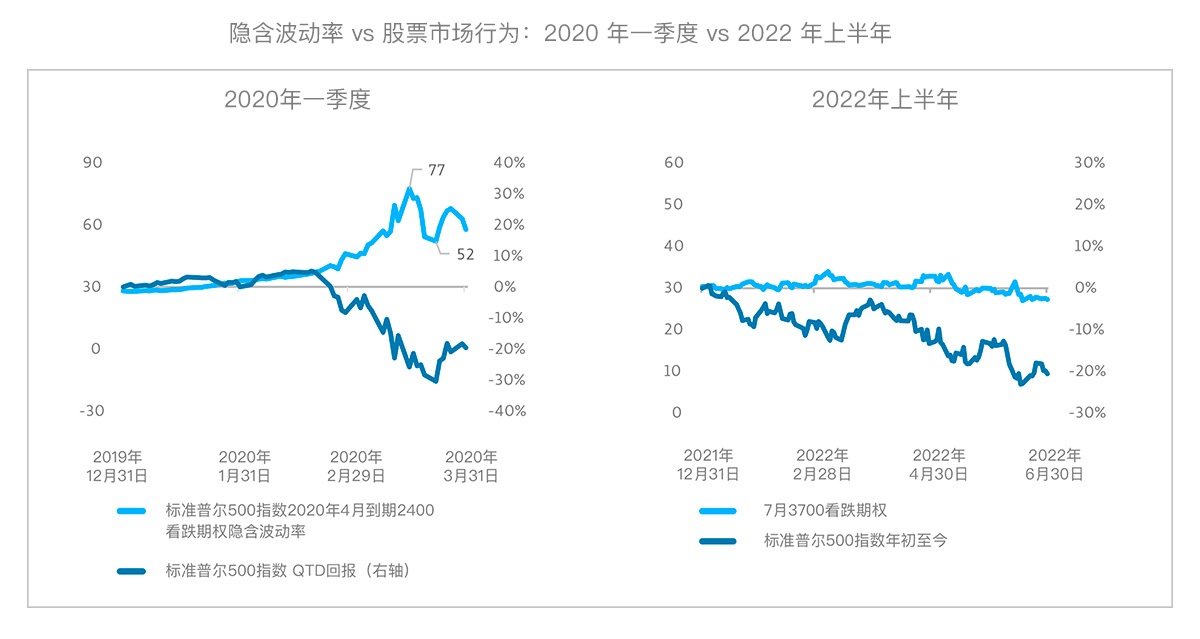

隐含波动率 vs 股票市场行为:2020 年一季度 vs 2022 年上半年

上面我们展示了 2020 年一季度的单个行权价隐含波动率的变化,作为对比,第二个图表展示了上页一组期权中的一个期权。在这两个图表中,我们在右轴标注了相对应期间标准普尔500指数年初至今的回报率。请注意,在 2020 年一季度图表上,刻度有更大的间隔——例如,隐含波动率的刻度(左轴)在 90 达到峰值,而 2022 年图表的刻度在 60 达到峰值。

在 2020 年一季度,我们看到 2020 年 4 月到期的 2400 看跌期权隐含波动率发生了约 50 点的变化,从 30 左右的起点上升到高点 77。我们选择2400行权价,因为这是2020年3月18日隐含波动率峰值时的平价水平。在 2022 年,我们采用类似的方法来识别期权,选择 7 月到期的3700期权,这大致是 2020 年 6 月中标准普尔 500 指数低点的平价行权价。该期权从 年初的30 点左右开始,到 2022 年二季度的 27 点结束,交易在一个很窄的范围。

我们在美国看到的模式,在其他主要股指期权市场也有类似。同样,这是不寻常的。在过去的市场动荡中,我们通常会看到至少某些指数(如果不是全部)的单个行权价隐含波动率发生重大变化。2020年一季度确实是一个大波动,但2018年2月、2018年10月、2015年8月和2011年夏等时期也出现了一些或多或少的显著变化:通常不需要2020年式的抛售来改变波动率曲面。然而,在 2022 年,我们普遍看到主要指数的单个行权价隐含波动率几乎没有变化。这导致相对价值投资机会减少。

什么可能奏效?我们要承认年初表现良好的一个领域:股市“表面之下”的个股和子行业的走势分化为2022年初的分散策略创造了不寻常的有利环境:因为许多个股出现了超大的波动,而指数层面的波动相对较少, 奖励做空相关性的投资者。如果我们在指数波动率上关注到了对俄罗斯入侵乌克兰的典型宏观冲击反应,那可能是一个不同的故事。因为相关性在这种时候可能会急剧上升,但最终并没有。根据我们的观察,分散策略在随后的几个月中大多有一个不那么令人兴奋的时期,类似于其他几种股票波动率策略。

事实上,指数的单个行权价隐含波动率对俄罗斯入侵乌克兰的反应出人意料的温和。虽然在事件发生前就存在风险溢价,但即使事后看来,也让人匪夷所思。例如,2月 21日俄罗斯军队进入分离地区。这之前的2月18日欧洲斯托克50 指数5月3500看跌期权(市场低点的平价行权价)的隐含波动率为33.2。这比1月底的31.4高出2点,而一月底的实际波动率更低一些。2月24日,即全面入侵的当天,该期权的隐含波动率几乎保持不变,为33.7。在3月8日的市场低谷,尽管实际波动率要高得多,且欧洲斯托克50指数相对于2月18日的水平下跌了14%,该期权的隐含波动率仅略升至34.5。到3月底,由于战争持续时间明显超过许多人的预期,它已回落到32,低于入侵前的水平。在规划应对未来的宏观冲击时,我们将非常谨慎地考虑这种有限的反应。

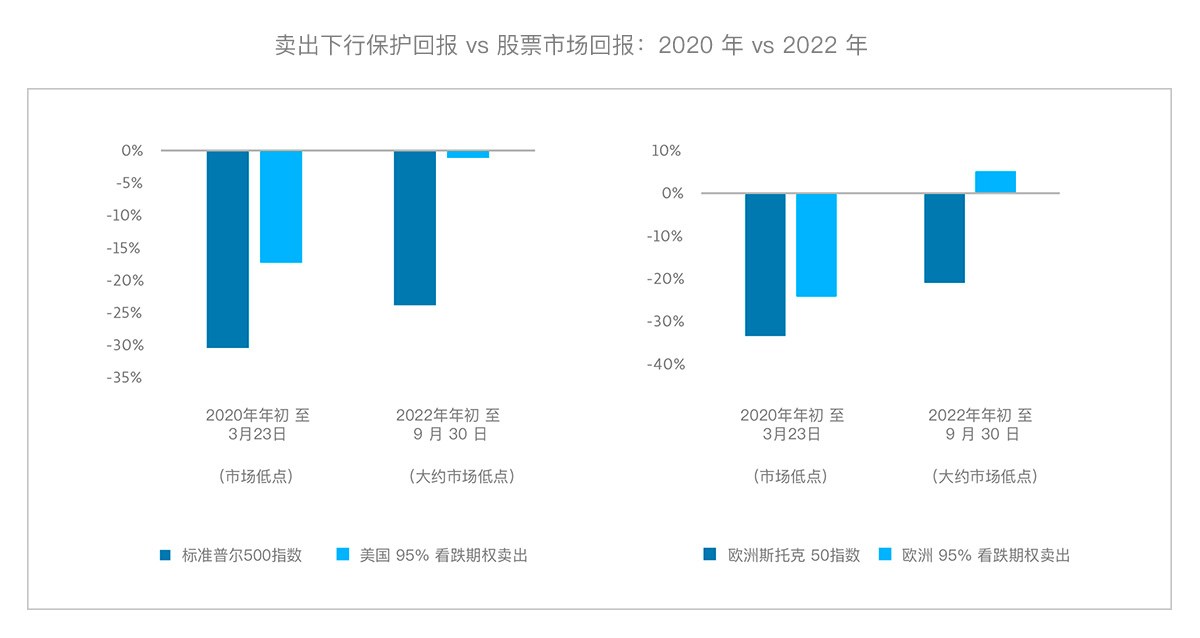

也可以将空头股票头寸隐含在期权头寸中——购买 VIX 期货将在一定程度上提供这一点。但正如我们在上面看到的,持有VIX期货年初至今会持平或下跌,而简单的空头股票头寸会表现更好。还有什么?奇怪的是,事后看来,出售股票尾部风险将是一种有利的策略——正是这种方法在 2020 年 3 月出现巨额亏损。单个行权价隐含波动率的下降,加上今年迄今为止股市的实际波动率相对温和,这对从事卖出(下行)波动的策略来说是一个福音。当然,随着其他资产类别波动率的上升,大范围抛售尾部风险情况将截然不同。

在股票下跌两位数的年度抛售尾部风险是一种有利可图的策略,这是另一个奇怪的事情。我们对将此策略推断到未来保持谨慎,特别是当定价已经不利于此时,正如我们稍后将在下面看到的那样。首先,让我们看一下做空看跌保护的简单版本。下图比较了标准普尔500指数和欧洲斯托克50指数售出95%看跌期权策略的年初至今(“YTD”)表现与标的股票指数的表现。这些策略是直接出售股票尾部风险的策略,可能出现巨大损失,但会因此获得一笔权利金。虽然这种策略在市场大幅回撤期间往往会遭受相当大的损失,例如在 2020 年,但在 2022 年,这种方法即使在 9 月底的回撤低谷附近也能获得持平/正回报。4

卖出下行保护回报 vs 股票市场回报:2020 年 vs 2022 年

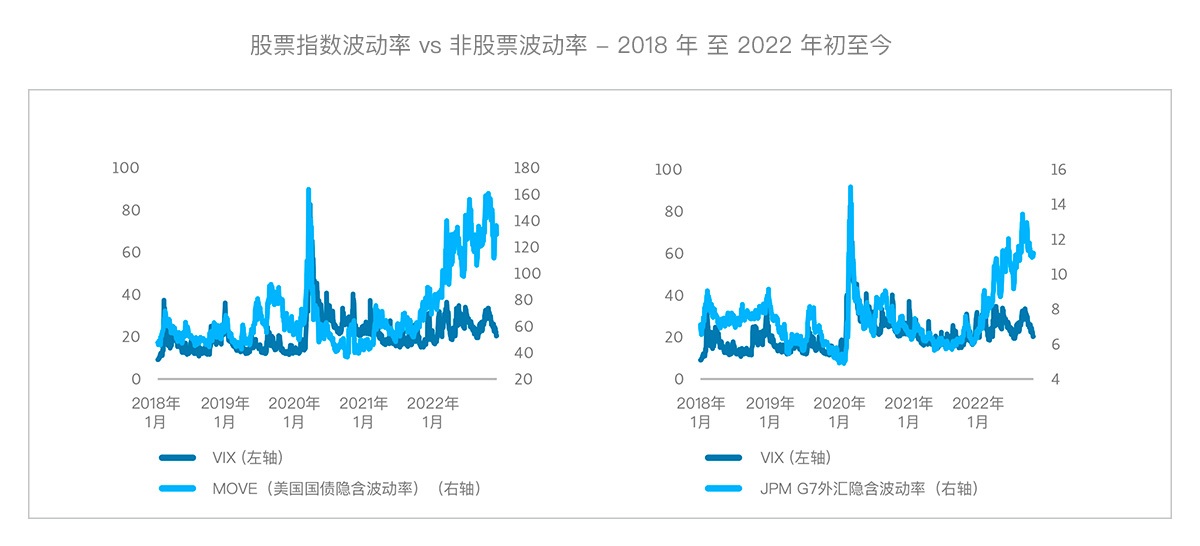

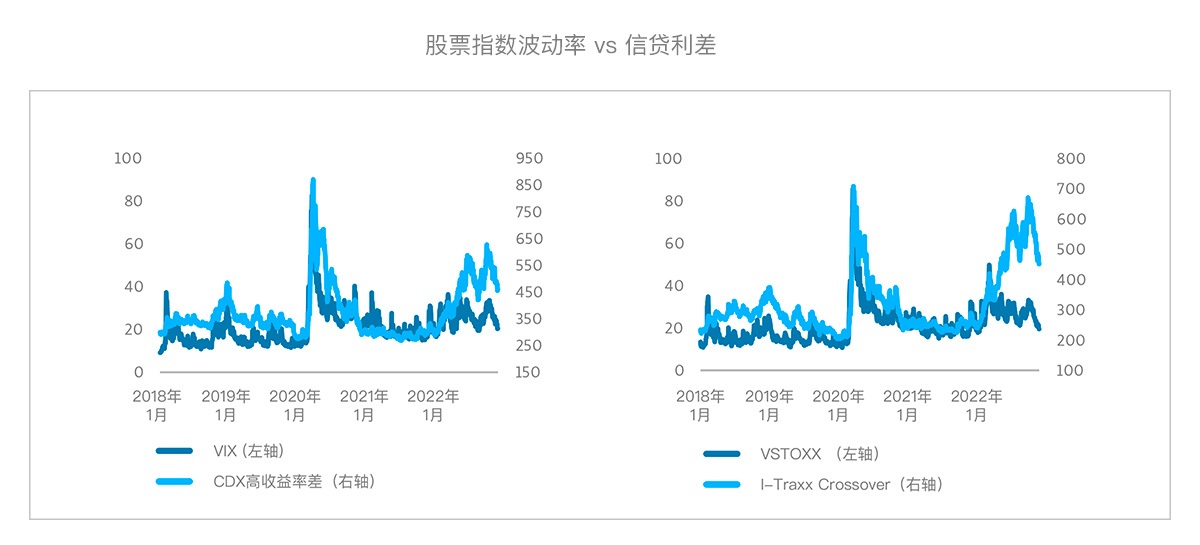

股指波动率变化有限是否只是反映了一般波动行为? 不。我们看到固定收益和外汇等其他资产类别的隐含波动率较高,与近年来的股票隐含波动率的关系明显脱节(见下图)。是因为人们不担心企业的稳健吗?这似乎不太可能,因为我们也看到信贷利差扩大(见下一页的图表),特别是在欧洲。同样,信贷利差往往与股票波动率密切相关,考虑到资本结构关系,这一点是直观的。

现在的价格吸收了什么呢?

这给市场留下了一个有趣的设置,股指波动率看起来被奇怪地孤立了:与其他资产类别的隐含波动率和风险指标相比,它可能被低估了。

股票指数波动率 vs 非股票波动率 - 2018 年 至 2022 年初至今

股票指数波动率 vs 信贷利差

实际波动率当然是影响隐含波动率的一个因素。值得注意的是,相对于我们习惯的抛售行为,股票指数的实际波动率有所减弱,而我们看到固定收益等领域的实际波动率更为极端。对股票而言,实际波动率通常与长期行为一致,而非我们在重大抛售期间通常看到的典型肥厚的左尾风险(即大幅下跌日)。

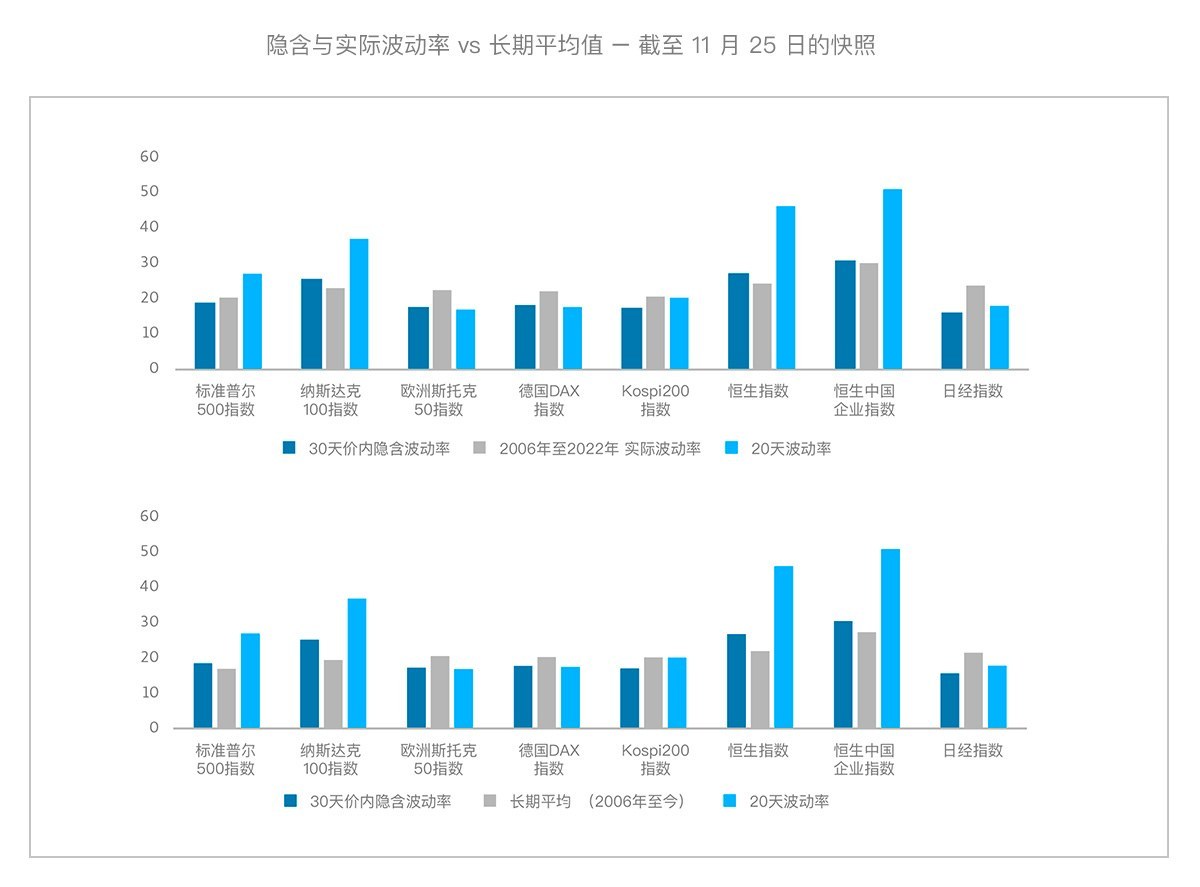

一种常见的衡量标准是将隐含波动率与实际波动率进行比较。隐含波动率通常高于实际波动率,从而产生了著名的波动率风险溢价。然而,在一些市场中,隐含波动率现在低于近期实际波动率和长期平均历史波动率。隐含波动率本身通常处于或接近长期平均水平,在某些市场则低于长期平均水平。5

隐含与实际波动率 vs 长期平均值 – 截至 11 月 25 日的快照

这种实际波动率超过隐含波动率的配置往往发生在高波幅时期,隐含波动率所包含的市场预期是高波动将从峰值回落。然而,这一次,历史波动率水平并不是特别高(香港除外)。如上所述,许多指数的隐含波动率现处于或低于长期隐含和历史水平。此外,大多数波动率曲线(以及VIX曲线)都是向上倾斜的。换句话说,低风险溢价或负风险溢价并不是因为波动率高得离奇。这就引出了一个问题,即股票波动率的预期进一步下降是现实的,还是源于一种自我预期的实现,即隐含波动率对下行走势的反应有限,这吸引了下行波动率的其他卖家进入这种走势。

关于波动率意外的可能性,定价告诉了我们什么?

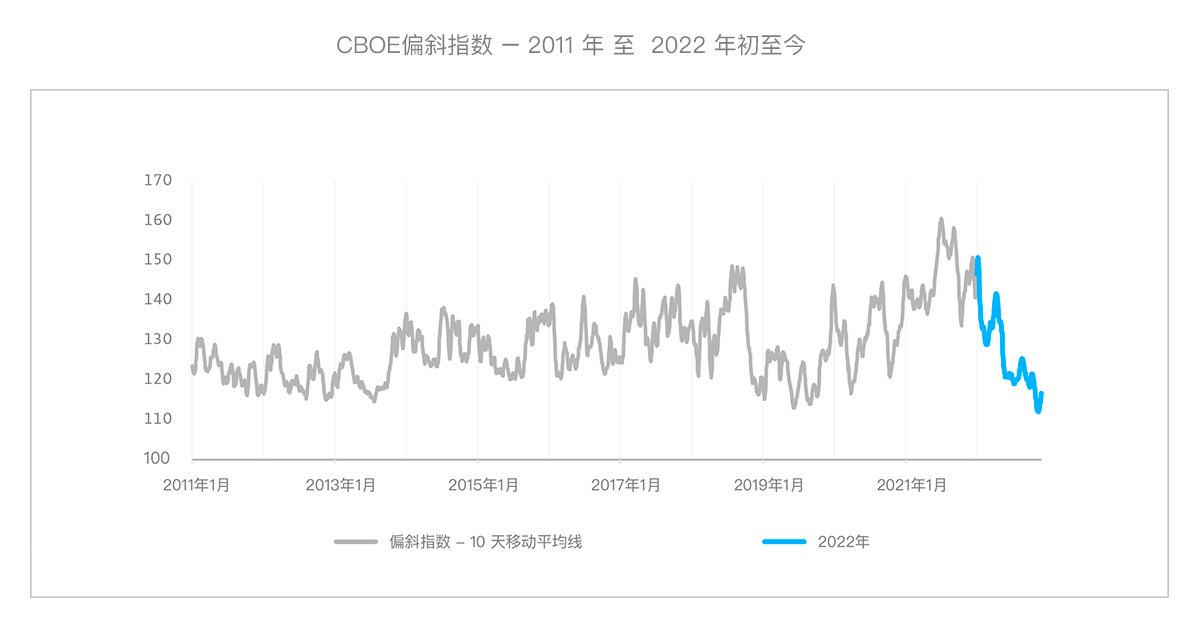

一些人将股票缺乏反应性归因于仓位。从某种意义上说,自由市场中的每个价格都是相对买卖压力的函数,而仓位始终是该函数关系的一部分,但很难确定。也就是说,我们看到一些证据表明,仓位可能是 2022 年迄今为止反应有限的一个因素。一个可观察的指标是保护的相对成本。这可以从CBOE偏斜指数的下图中看出,该指数比较了价外看跌和看涨期权的隐含波动率。2021 年年中有一个明显的峰值,2022 年初的水平仍然相对较高。

相对于上行波动性,2022年初股票下行保护的成本略有上升,这可能是因为今年对冲的市场参与者比平时多。这意味着市场正在定价隐含波动率对股市下跌的更明显反应。正如我们在上面看到的,我们在 2020 年确实看到了非常大的反应,所以这不一定是非理性的。尽管如此,它还是为单个行权价的波动率显著变动设定了更高的标准。

CBOE偏斜指数 – 2011 年 至 2022 年初至今

此后,这种情况发生了明显变化,最近偏斜处于多年低点。跌市中各种空头波动率策略不可思议的成功,可能让人们越来越有兴趣在市场下跌时卖出波动率,这可能会使这种现象长期存在——至少目前是这样。虽然我们坚持使用场内工具,但我们从过去几个月的交易商对话中了解到,以空头波幅头寸为条件进行下行“对冲”的场外奇异期权受到一些投资者的欢迎。例如,敲出期权,即“对冲”将在波动率飙升时完全消失。值得回顾的是,一些被具有类似动态的投资组合头寸所困扰的参与者(在波动率小幅上升/市场稳定下跌中获利,但在波动率飙升/大幅抛售中亏损)是加剧2020 年抛售的一个因素。

该动态的另一个轶事例子是10月13日CPI数字发布后的迅速反应。这个数字本身被认为是一个利空意外,在随后的几分钟内,在盘前交易中,市场立即抛售。同样的迅速,隐含波动率也在当时市场下跌中大幅下跌。从最短到期日期权一直到3个月到期期权,单个行权价波动率下降了2个点或更多。从作为对手盘的做市商视角,我们相信我们对如何定价变化以及为什么定价变化有一些见解。反应的即时性并不一定指向对冲的收益兑现(除非不同的市场参与者在同一情况下选择解除他们的 对冲,不仅在快到期的价内看跌期权上止盈,而且在不太明显的看跌期权中止盈,例如新的3个月平价看跌期权)。观察交易屏幕,这更像是一个大卖家,在市场下跌中完成他(或她)的抛售。

波动率供应的来源是相关的。如上所述,今年初,市场从 2021 年的高点下来后,下行保护性行权价与平价期权相比走高。我们认为,这种偏斜的定价表明了未平仓的下行对冲的程度(由于交易商对存货进行定价,交易商向其他市场参与者大量出售下行保护性期权将导致这些保护性期权的定价更高)。从这个角度来看,虽然市场仍然表现得非常平静,但1月和2月低谷的波动率供应确实有可能来自对冲的收益兑现。但在今年余下的时间里,下行保护性期权的溢价明显下降。这可能表明对下行保护性期权的需求减少,和/或此类期权的供应增加(来自非交易商)。这两种配置都可能会在随后的市场下跌中减少波动率供应。在某种程度上,波动率在下跌时被抛售的环境是我们多年来已经习惯的传统逢低买入的另一精心设计(风险更大)的版本。也许2020年一季度低点后的快速复苏给投资者上了一堂过于乐观的风险课。正如逢低买入策略越来越受欢迎,每个新实例都加强了这一机制。做出这样的假设并非不现实:市场参与者在预期到隐含波动率会随着市场下跌而下跌时,他们在一段时间内更愿意参与到卖出下行波动率的交易中,至少在相关性复位以及一些强制平仓之前。有鉴于此,我们看到11月卖出波动率的散户非常多。

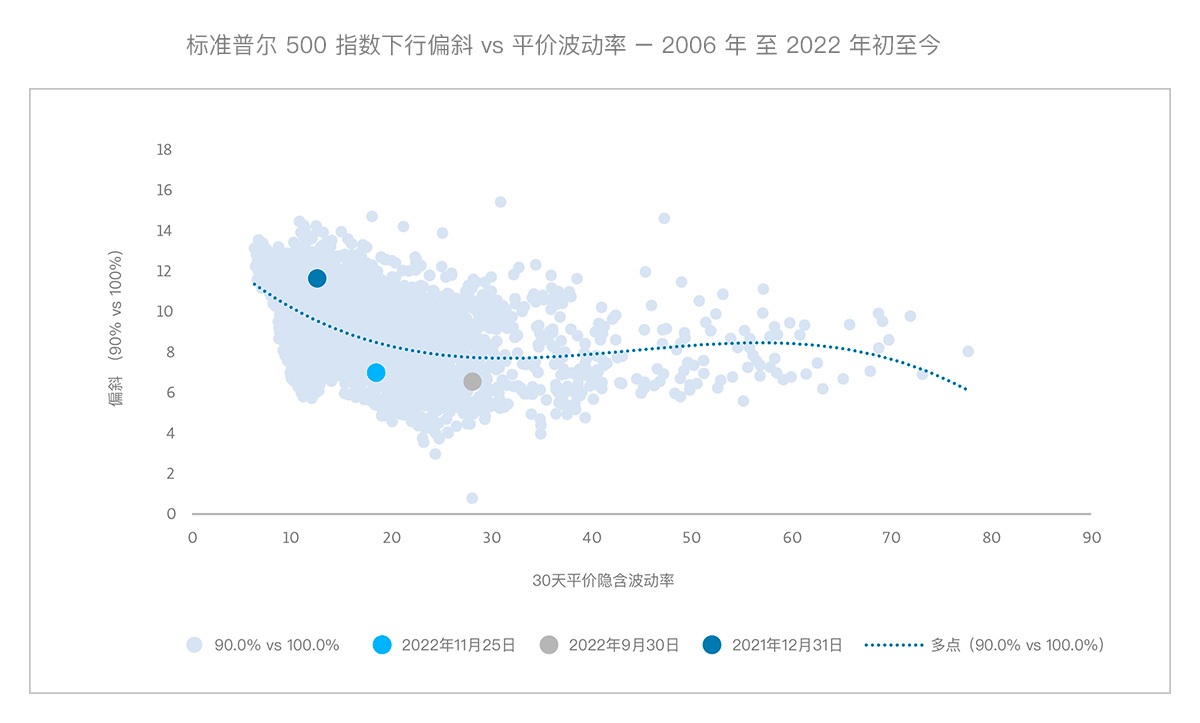

下面我们将更详细地研究这种关系,只关注下行部分。该图表示与购买平价期权相比,购买行权价为当前现货90%的看跌期权的市场波动率溢价(以波动率点为单位)。该溢价绘制在纵轴上,平价波动率绘制在横轴上。我们这样做是因为偏斜在某种程度上是平价波动率水平的函数。从下图中我们可以看到,即使调整了平价波动率水平的变化,下行期权的溢价也从 2021 年底高于平均水平(深蓝点)变为低于平均水平(浅蓝点,截至 11 月 25 日),偏斜的压抑横跨了前三个季度, 即在市场下跌期间(灰点表示三季度末)。

但在我们看来,这一机制更加显著,鉴于过去几个月平价波动率水平也有所下降。自三季度末以来,我们看到平价波动率走低,而偏斜仍保持在类似水平。

虽然交易者可以直接购买下行保护性期权,但常见的头寸是购买下行倾斜,同时卖出平价(或上行)波动率。与下行看跌期权中的纯多头头寸相比,这种头寸更偏波动率中性。但在下行走势的情况下,它确实成为更明显的多头波动率头寸:在市场下跌时,90%看跌期权的多头头寸将变得更加接近价内,而100%看涨期权的空头头寸将变为价外期权。这会将净头寸转变为波动率(和gamma)多头头寸。

标准普尔 500 指数下行偏斜 vs 平价波动率 – 2006 年 至 2022 年初至今

这就是整体波动水平的作用所在。点沿横轴的散射表明在市场动荡期间波幅飙升的程度。波动率的上升表明市场调整了对未来走势的预期,因此波幅的急剧增加反映了真正的市场意外。这些意外在市场下跌中发生的可能性是市场参与者倾向于为下行波动率支付溢价的重要驱动因素。一般来说,在较低的波动率水平下,构成市场意外的阈值也会更低。因此从较低的起点来看,人们通常理所当然地期望波动率对市场意外的反应更大。因此,如上页的图表所示,在波动率较低环境中有较高的偏斜溢价。

目前,低迷的偏斜与当前的平价波幅水平相结合,导致下行保护性期权的绝对波幅水平相对较低。当前1个月90%看跌期权的绝对隐含波动率与2021年底1个月90%看跌期权的绝对隐含波动率没有重大差异,而20天和90天历史波动率分别高出约10点。最近单个行权价波动率和下行偏斜的低迷影响了卖出(下行)波动的风险/回报。虽然,如果说在市场发生意外时波动率上升的幅度有所增长,潜在的溢价衰减已经随着波动率和偏斜的降低而下降。这使得这种仓位的盈利能力更多地依赖于在下行时进一步抑制偏斜模式的延续(即预期波动率发生变化,就像10月13日出现 CPI 意外之后所见证的那样)。

继续阅读 至本文下一页 >>

–––––––––––––––––––––––––––––––

本文的出版物以 PDF 格式提供。通过以下链接下载:

股票波动率会在2023年走到台前大显身手吗?>>

–––––––––––––––––––––––––––––––

1. 资料来源:Boardroom网站,“沙特阿拉伯队 vs阿根廷队:世界杯历史上最大的冷门?”,2022年11月22日

2. 资料来源:彭博社,截至2022年11月25日

3. 所引用的ETF为VIXY和VIXM,仅供说明之用。

4. 显示的指标基于摩根大通每两周95%的看跌期权卖出指数。资料来源:彭博社。

5. 同短期指标一样,重要的是要注意,这些指标可能对所选择的时间段很敏感;例如,标准普尔500指数在此期间的历史波动率明显受到市场对CPI反应的影响;隐含波动率还包括即将召开的FOMC会议期间的时间段。这些都是我们做交易决策时考虑因素的例子。尽管如此,我们认为上述观点对于更细致的分析是普遍适用的。

6. 资料来源:True Partner,Robert Shiller。仅供说明之用。不对指数表现作出任何声明。数据基于Robert Shiller数据网站的回报和收益数据。信息是截至 2022 年 11 月 25 日的最新信息。

7. 有关 ABX 定价,请参阅例如: bis.org

8. 归因评论基于行业对话和来源,例如SG趋势指标: societegenerale.com