2023年6月,芝加哥/香港

尽管面临持续加息和日益加剧的对经济衰退的担忧, 2023 年的股市年初至今仍强劲上涨。与此同时,标普500和欧洲斯托克50等主要指数的隐含波动率已压缩至远低于其长期平均水平。在本文中,我们将评估市场反弹、预判接下来可能会发生什么,以及投资者如何针对不同情况进行调仓。

自上月我们更新波动率点评以来(详见《不要低头》 ),为避免潜在的灾难性违约,提高美国债务上限的政治闹剧最终走向了妥协。正如我们之前所讨论的,美国国债和主权CDS的违约风险已经异常高,而股市表现却未受其影响。而且,债务上限问题的解决触发了股市的又一轮反弹,进一步扩大了从去年9月低谷起跳的涨幅。

也许比最终避免美国违约更令人惊讶的是这种持续反弹的幅度。在我们撰写本文时,标普 500 和纳斯达克 100 月初至今均上涨超过了 5%;纳斯达克100年初至今涨幅更是高达38.5%1,而标普500上涨了15.8%。标普 500年初至今的上涨延续了第四季度的强劲势头,而纳斯达克在第四季度震荡持平:自 2022 年 9 月末以来,标普 500 上涨了约 24.5%,纳斯达克 100 上涨了38.4%。在欧洲,欧洲斯托克 50 年初至今上涨了18%,自 2022 年 9 月末以来上涨了35%。尽管利率回升,市场仍能够获得这些收益,因为高利率需要“维持更长时间”的想法越来越被广泛接受。2023 年 12 月的隐含联邦基金利率已从 2022 年 9 月末的 4.3% 上升至 2023 年 6 月 16 日的 5.2%。老生常谈,市场总是稳涨骤降,但最近部分市场的反弹是搭着电扶梯青云直上。这是要持续上涨,还是我们已经接近扶梯的顶部?

有迹象表明,反弹并不是一片大好。正如摩根大通策略师最近评论的那样,市场涨幅集中:今年初至5月底,亚马逊、苹果、Alphabet(谷歌)、Meta(脸书)、微软、英伟达和特斯拉的平均回报率为84%,而标普500的其余部分年初至今的平均回报率为3.7%2。6月份,大盘股再次成为上涨的主要驱动力。事实上,在加入6月的反弹之前,关注小盘股的罗素2000指数(也许是度量美国国内经济更好的股票指数)年初至今震荡持平。

有趣的是,除了已经解决的债务上限外,其他潜在的市场阻力仍然存在。乌克兰的冲突在过去半年的僵局后加剧(卡霍夫卡大坝的倒塌破坏了粮食生产,从而引发生存、经济和生态灾难。在此背景下,人们普遍预计乌克兰的攻势正在加速启动)。展望太平洋地区,美国和中国之间的关系依然紧张,回流/去全球化的趋势仍在继续。我们认为,贸易的减少可能形成长期的通胀阻力。过去一年的另外两个主要话题,持续的通货膨胀与对经济衰退的担忧,影响仍在。

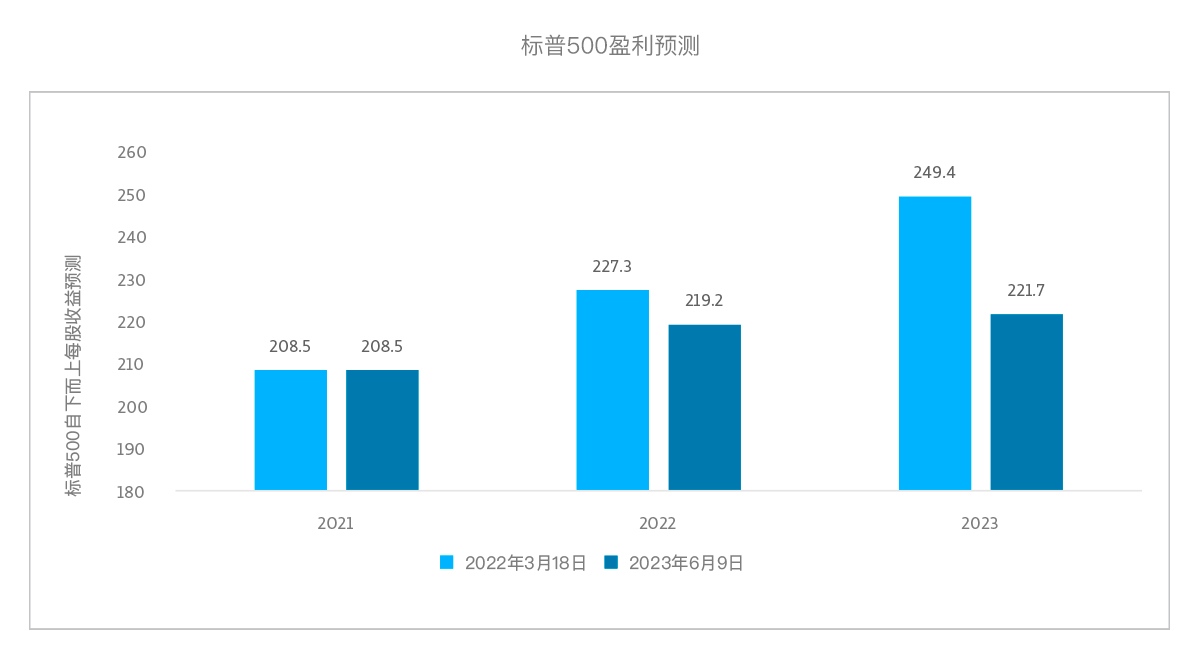

美联储激进的周期紧缩为几十年之最,15个月内加息11次使联邦基金利率总共上调了500个基点。从逻辑上讲,加息将影响到经济。尽管如此,股市交易仍停留在 2022 年 3 月3美联储启动这次加息周期时的水平,劳动力市场仍然保持显著增长。然而,其他地方的分裂显然已经开始。对2023 年的收益预期较2022年3月以来已下降了 10% 以上。此外,目前对 2023 年的收益预期仍低于 2022 年 3 月首次加息时对2022 年的预期。4

标普500盈利预测

3月份的小型银行危机是利率上升的直接后果。加息影响了过去10年许多贷款和市场行为背后的假设,曾经的贷款大玩家们看到其风险假设被证明是错误的。这对除规模最大、资本最雄厚的银行之外的所有美国银行的生存构成了潜在威胁。更高的利率也给(商业)房地产市场增加了压力,这些市场已经被 Covid 大流行和持续的远程工作所破坏。在美国几个主要的大都市,从购物中心到摩天大楼的业主们已经离开了他们陷入困境的房产,将所有权拱手让给了银行和债券持有人。旧金山就是一个特别典型的例子。这表明贷款标准将继续收紧,信贷流动将被限制。

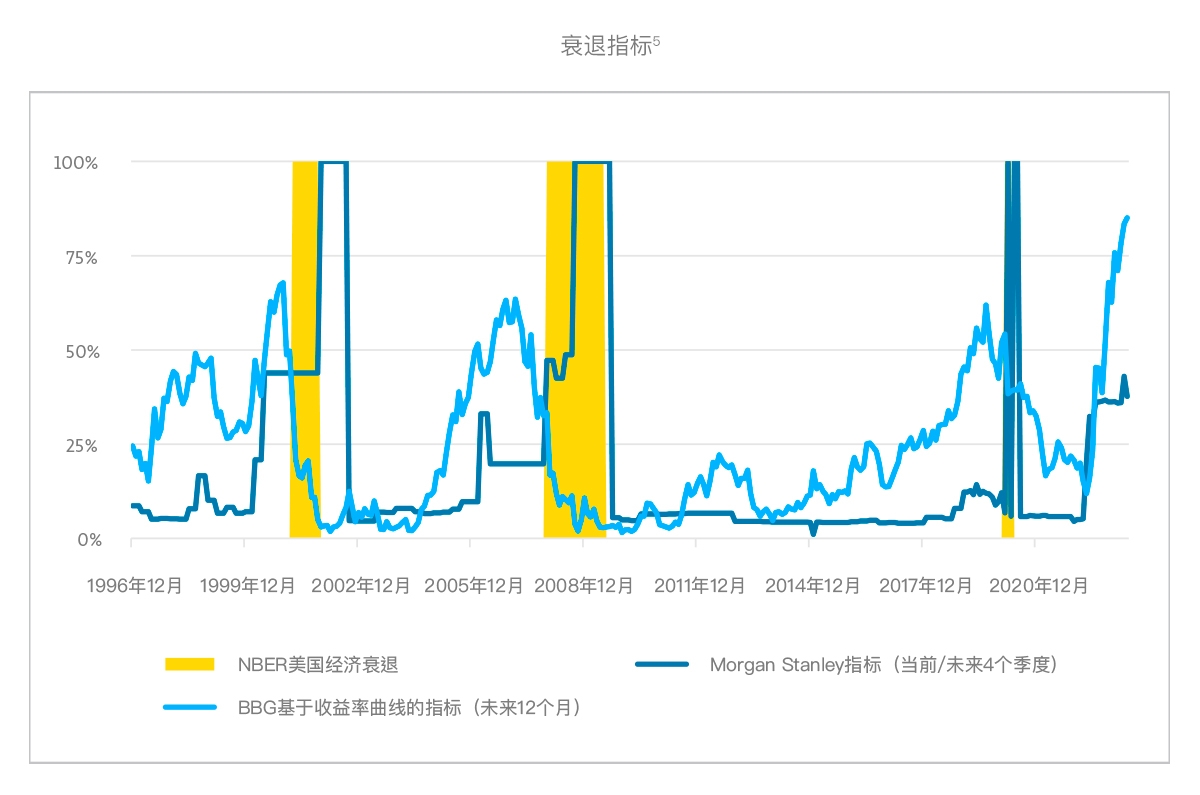

除了房地产等特定行业的价值被破坏外,随着利率上升和信贷收紧,整体经济的势头继续恶化。如下图所示,部分衰退指标模型显示短期内衰退风险加剧,包括最著名的基于美国政府债券长短期收益率利差的模型。

衰退指标5

虽然抑制通胀似乎有代价,但股市看似过早地宣布了对抗通胀的胜利。通胀指标已从早前的峰值明显回落,但在美联储激进的紧缩周期之后,许多国家的实际利率仍为负(美国勉强为正)。

缓解通胀的一些有利趋势可能会停止甚至逆转。自去年秋天的峰值持续下跌以来,天然气价格最近开始飙升,突显了全球需求的增长(中国的需求也已回升)。欧洲的价格尤其上涨,暴露了依赖挪威作为唯一的实际能源供应国的风险。食品价格似乎也看涨,原因不仅仅有悲惨的乌克兰大坝坍塌(削弱了乌克兰作为世界粮仓的地位),也包括美国气候预测中心刚刚确认的厄尔尼诺回归(可能出现极端天气)。这种气候模式(最近一次发生在2019年),会对各种农作物产生不利影响。人们据此预计全球通货膨胀将加剧。最初被认为导致暂时性通货膨胀的另一个罪魁祸首物流瓶颈,也随着美国港口罢工和巴拿马海峡装载限制的持续不利影响而再次突现。

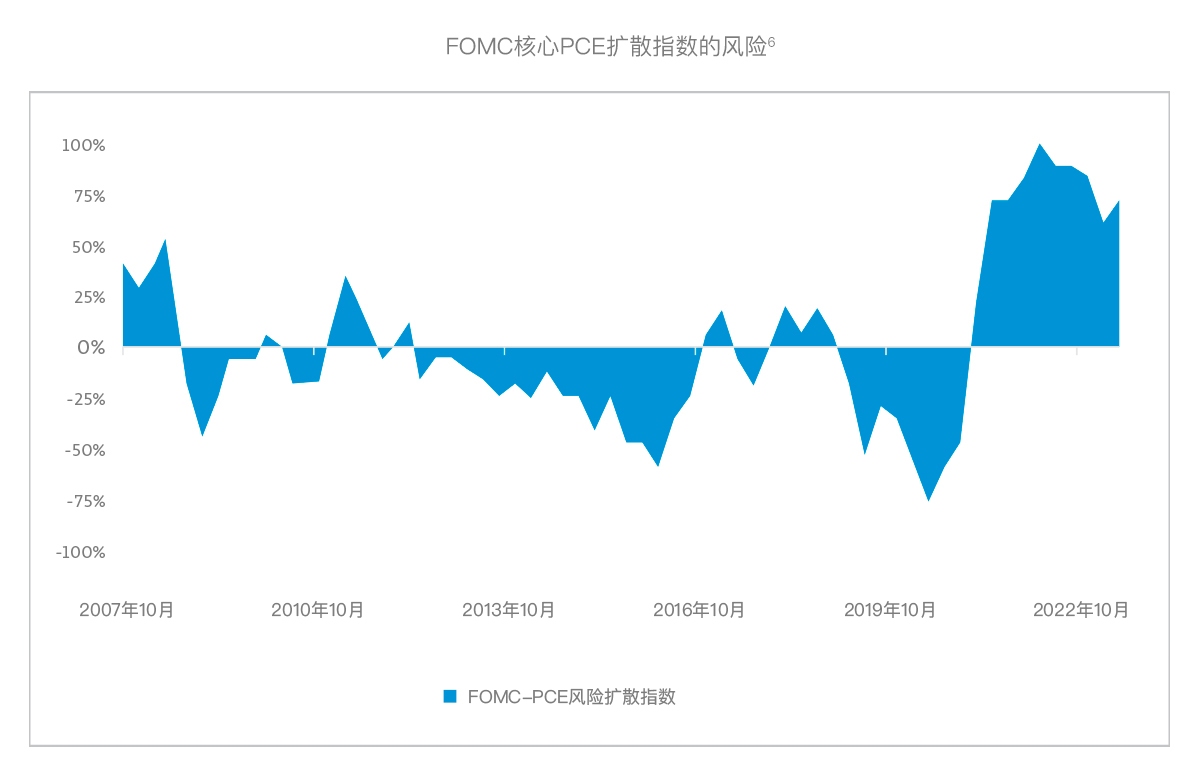

重要的是, FOMC的与会者继续分享通胀风险上行的观点。正如与《经济预测摘要》一起发布的标题简要的刊文“核心PCE扩散指数的风险”所跟踪的那样,高于零的读数表明更多的与会者看到上行风险而不是下行风险。

FOMC核心PCE扩散指数的风险6

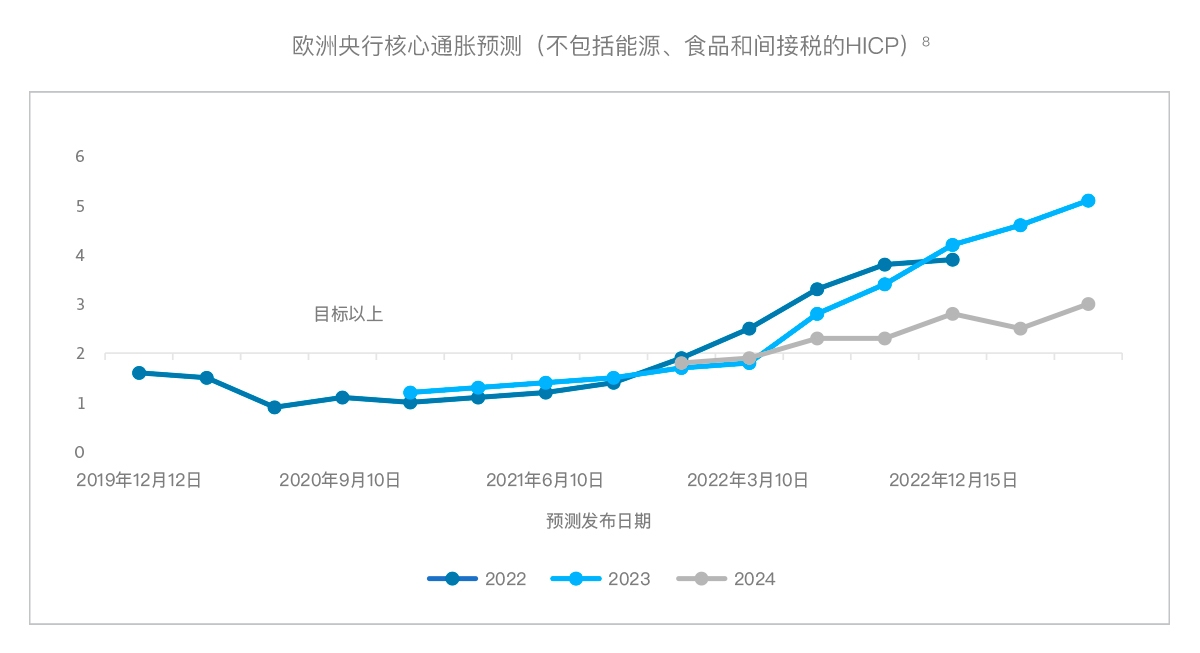

通货膨胀的持续也是一个全球性问题,最近加拿大央行出人意料的加息即可窥见一斑。在欧洲,欧洲央行正与持续的通胀压力作斗争,尽管其在不到一年的时间内已经加息了400个基点。正如欧洲央行行长Christine Lagarde近期不止一次清晰地指出(包括6月16日其对G30的讲话):“通胀一直在下降......但预计它仍将在过长时间内保持过高水平。”7 欧洲央行的一个重要关注点是持续的通胀传导到工资的通胀,Lagarde在央行 6 月的会议上评论道:“工资压力,虽然部分为一次性付款,但却正在成为越来越重要的通胀来源......一些国家最近达成的工资协议增加了通胀的上行风险。”欧洲央行的核心通胀预测目前仍处于上升趋势。在这种情况改变之前,政策收紧的压力将继续存在。

欧洲央行核心通胀预测(不包括能源、食品和间接税的HICP)8

在亚洲(及其周边地区),人们将目光集中于日本。可以说,随着本国通胀的上升,日本可能会发现自己处于与欧洲差不多的境地。叠加日元贬值至崩盘的危险,干预一触即发。虽然行长植田表示在对日本央行的刺激计划做出任何重大改变之前,仍然需要时间,但政策的改变很可能已经在酝酿中。

市场期望的场景——通胀进一步降低,同时避免严重经济衰退——可能会实现,但失望的可能性仍然不低。这是隐含波动率持续压缩的原因。持续上涨和乐观市场情绪的一个影响是大多数市场的波动率持续下降。

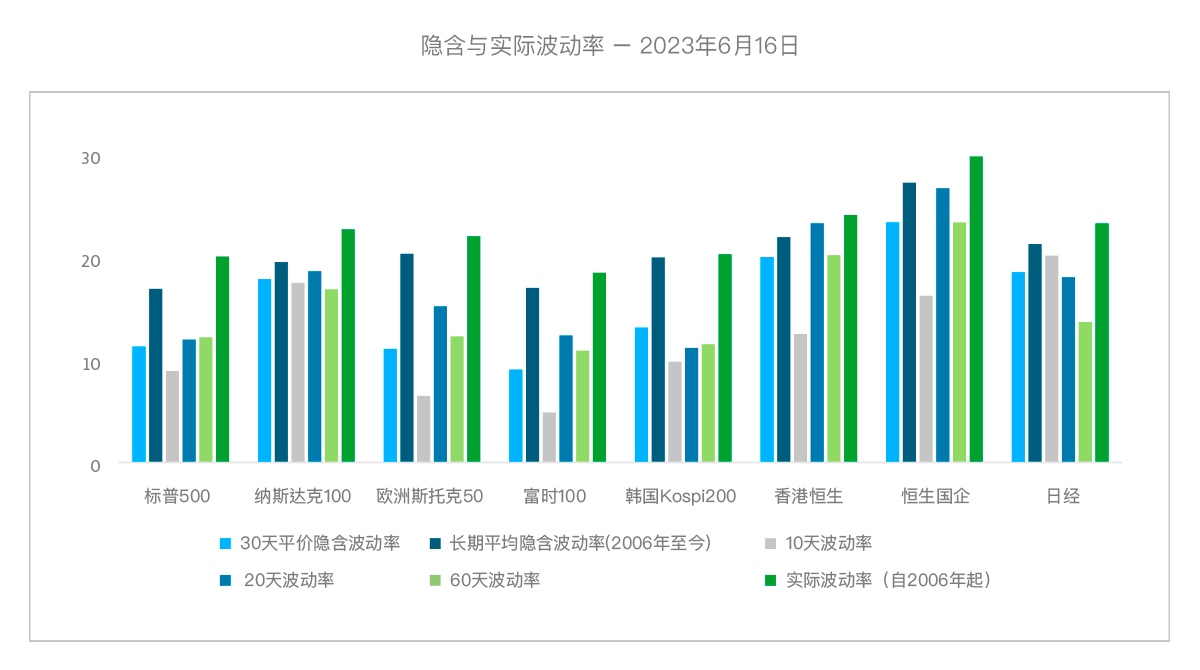

隐含与实际波动率 – 2023年6月16日

纵观全球主要股指,30天隐含波动率均低于其长期平均水平,有几个市场尤其明显。标普500、韩国Kospi200和日经100的隐含波动率处于底部五分位数,而欧洲斯托克50处于底部十分位数。此外,与2017年等其他低波动率时期相比,波动率的压缩与日间波动的大幅减少并不吻合。“波动率风险溢价”(尤其是市场隐含定价与实际历史波动率相比)在各个市场相对较低,在这个衡量标准下,美国和欧洲市场有时甚至出现负值。换句话说,虽然多头波动率头寸在市场冲击时提供凸性收益,但持有(及delta 对冲)多头波动率头寸的成本在各个市场相对有限。如果近期的走势模仿最近的模式,那么即使没有市场冲击,一些市场仅保持现有波动也会带来收益。在市场进一步大幅走高的情况下,隐含波动率也可能得到支撑,正如最近日本日经指数的表现。

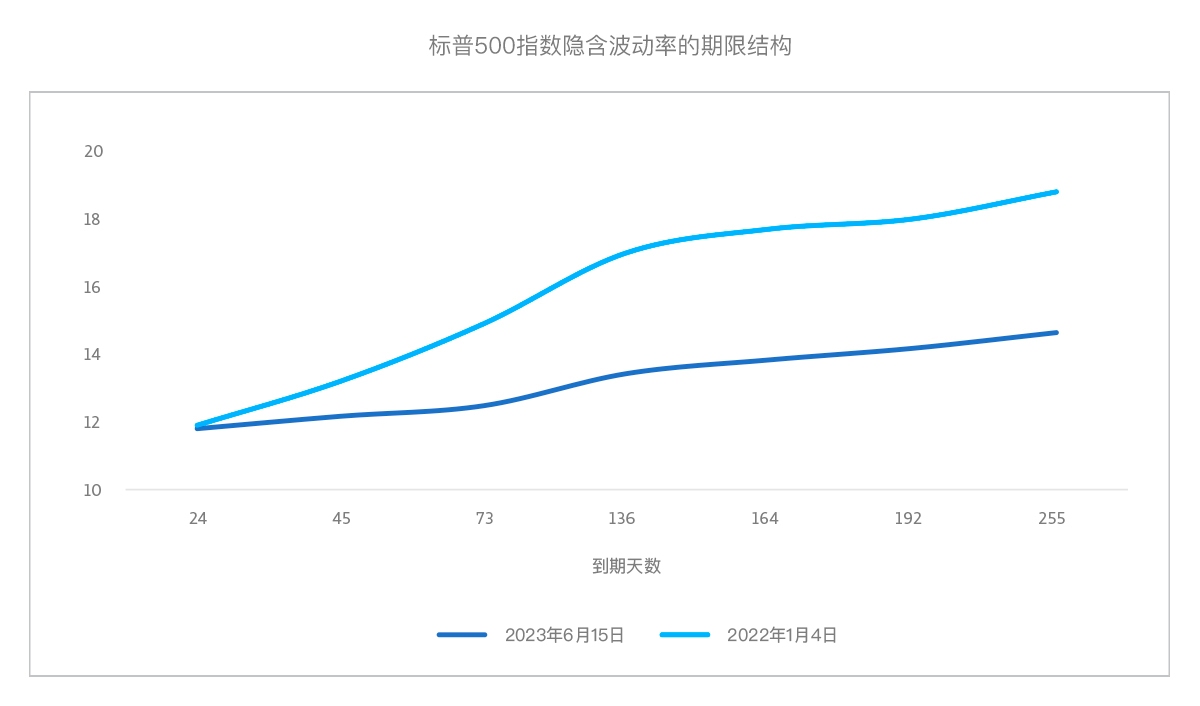

当前市场配置的另一个值得关注的方面是期限结构相对平坦。一般而言,在低波动率环境中,市场参与者往往更愿意出售短期波动率,因为预计近期不会出现波动,但预计更远期不会那么乐观。这使得曲线的近期较远期相对低迷。尽管如此,目前远期(6至9个月)和1个月之间的差异在减少。下图描述了当前的期限结构,以及 2022 年 1 月初的期限结构(当时相对陡峭)。如果市场发生恐慌,目前低迷的远期(往往是系统性波动率卖方的主场),确实会使市场暴露于更多风险。

标普500指数隐含波动率的期限结构

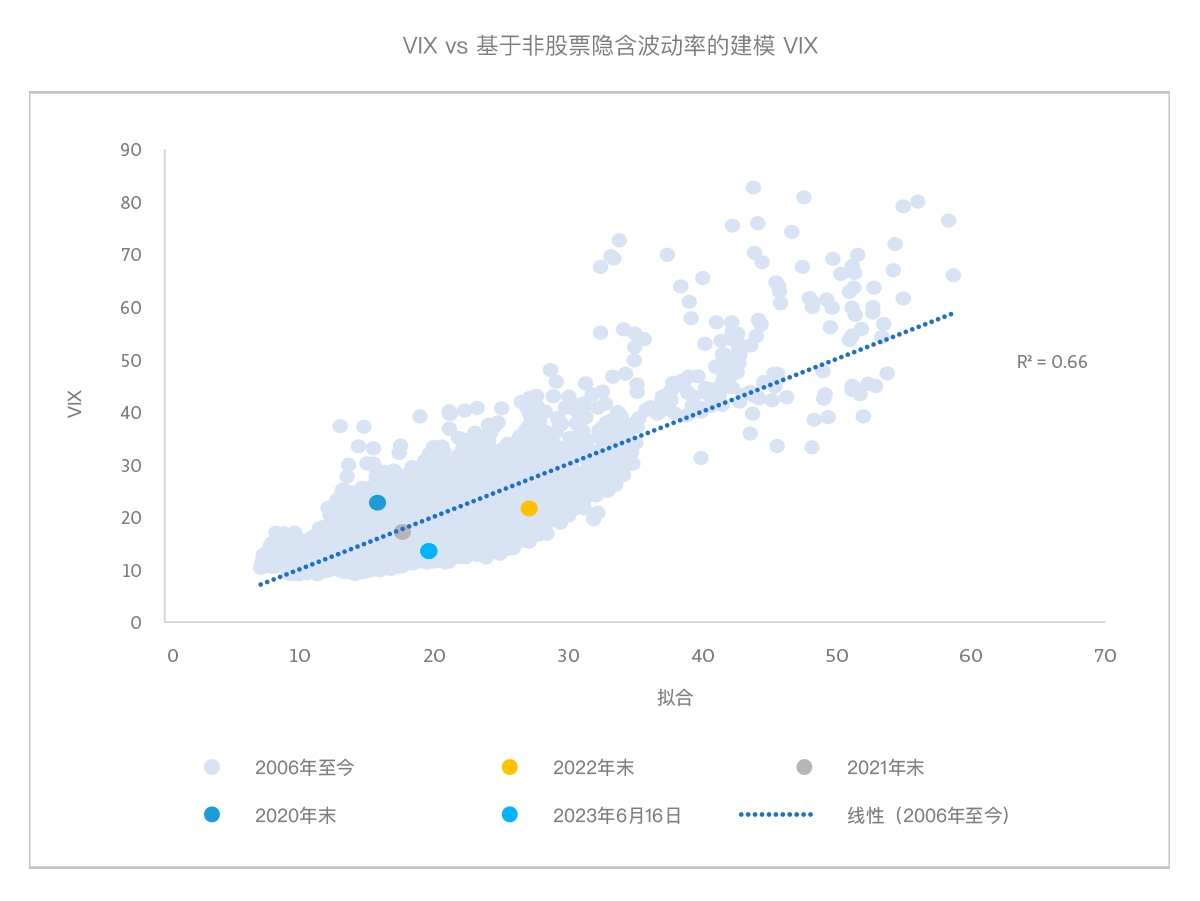

此外,正如我们之前所指出的,与其他资产类别的隐含波动率相比,股票波动率仍然非常低。在下图中,我们展示了一个模型。该模型根据其他资产类别的波动率水平估算股票波动率(以VIX9指数表示;纵轴)。与长期相关性相比,目前的股票波动率水平看起来异常低。在类似的分析中,与MOVE10指数所示的美国国债隐含波动率水平相比,股票隐含波动率(VIX)水平约为2006年以来的最低水平。

VIX vs 基于非股票隐含波动率的建模 VIX

综上所述,我们认为目前股票波动率相对较低的观点得到了充分的支持。然而,在考虑任何波动率策略时,“时机”通常被提起。虽然乌云已浮现,但我们没有看到高波动率的直接触发因素,这意味着我们的投资得防范波动率进一步压缩的风险。但这并不意味着波动率策略不适合当前的场景。完全不是。正如我们上面所讨论的,市场似乎洋洋自得于对近期及稍远期的波动率定价。这种定价恰恰使波动率市场对各种波动率策略以及常规持有波动率头寸更为友好。

我们过去一年的研究重点是提升我们对不同市场场景影响策略的洞察力,以及拓宽和优化我们的机会集。今年,我们在这些方面看到了一些成果。年初至今,MSCI 环球指数(总回报,美元对冲)和标普500指数均上涨14%,而短期VIX期货的ETF则下跌了约一半的净值。总的来说,对于我们的相对价值交易,这是一个更艰难的场景。但今年以来,True Partner Fund相对较好地经受住了波动率场景的考验:截至5月底,全年收益率持稳(为-0.04%)。

展望未来,我们坚持我们的立场:曾经为波动率交易提供大好时机的的历史模式很有可能回归。于True Partner,我们预计这将有利于我们的相对价值策略。同时,我们看到具有风险资产敞口的投资者将有机会自2020年初波动率飙升以来在我们看来最具吸引力的水平上进行更多的定向波动率对冲。我们非常乐意讨论投资者切入定制对冲解决方案的可能选择,这些解决方案也可以与我们高效利用现金的相对价值策略相结合。

–––––––––––––––––––––––––––––––

关于作者

Govert Heijboer先生, True Partner联席CIO, 自2003年起,活跃于欧洲及亚洲衍生品市场的做市商交易及头寸交易。他在位于阿姆斯特丹的Saen Options公司,从交易员/研究员做起,于2007年成长为衍生品交易总监,并进入执行运营团队。2008年,他移居香港,设立Saen Options香港分公司,并统揽新公司的全部交易活动。Govert拥有管理学博士学位及荷兰Twente大学应用物理学的理学硕士学位。他是创始合伙人,自2010年3月起便致力于推动True Partner Fund的面市。

Tobias Hekster先生, True Partner联席CIO,在过去的24年间以不同身份活跃于全球各类交易市场。1998年,他在阿姆斯特丹IMC以场内交易所代表起步,建立了场外套利交易席位,带领芝加哥办事处完成了从场内交易到电子交易的转变,并在香港设立了亚洲波幅套利交易席位。Tobias拥有荷兰Groningen大学的经济学硕士学位。除了高级策略官的身份之外,他还曾在香港中文大学担任兼职副教授,并在台湾国立大学担任金融实践兼职教授。

Robert Kavanagh先生, CFA,True Partner投资解决方案负责人,自2004年以来一直从事对冲基金行业,2019年加入True Partner。在加入True Partner之前,他是高盛资产管理的执行董事,在高盛另类投资和管理者选择集团(AIMS)服务了15年。Robert拥有丰富的对冲基金投资经验,以及与各类对冲基金投资者的广泛合作。Robert是CFA持证者,他拥有英国Bristol大学哲学与政治一级荣誉学士学位,并在那里获得了社会科学奖学金。

–––––––––––––––––––––––––––––––

本文的出版物以 PDF 格式提供。通过以下链接下载:

我们搭乘的扶梯已经到顶了吗?>>

–––––––––––––––––––––––––––––––

1. 市场数据截至 2023 年 6 月 16 日,除非另有说明。

2. 资料来源:摩根大通私人银行《市场关注》,2023年6月14日。

3. 2022 年 3 月 17 日,本周期第一次加息当天,标普 500 指数收于 4,411.67 点。

4. 资料来源:FactSet 收益洞察。

5. 资料来源:彭博社,True Partner。

6. 资料来源:彭博社。

7. 资料来源:欧洲央行《欧洲央行行长Christine Lagarde在阿姆斯特丹G30 晚宴上的讲话》,2023年6月16日。

8. 资料来源:欧洲央行宏观经济预测(2019 年至 2023 年)。

9. 芝加哥期权交易所波动率指数。

10. 美林期权波动率预测。