第二页:2021年1月波动率更新

1999的回响?

于2020年刺激计划的规模,可能不可避免地,一些过剩的流动性已经通过“财富效应”和“投资组合再平衡”等渠道,影响了风险资产价格——当然,这也正是量化宽松的目的之一。然而,随着近几个月在一些地区所见的加速增长,过度繁荣的迹象已然出现。很难解释9月以来比特币约300%的上涨(市值增加5000亿美元,是黄金涨幅的4倍),以及11月中开始特斯拉的翻番(市值增加4000亿美元)背后的基本面。MicroStrategy发行收益率低于1%的可转债,以进行杠杆式比特币投资式是当时的另一个预兆。42020年超过240个SPAC上市,尖锐的提醒人们,2008年以前的那些旧时SPAC,婉转地讲,结局并不美好。与此同时,FOMO(错失恐惧症)无疑正在迫使怀疑论者们加入“这次会不同”的浪潮。

正如被大家已经注意到的,令人不禁想起1999和2000年初的繁荣。5那时,我们看到大量散户入市,新技术使小投资者能够更容易并以更低的成本进行交易。那个时代,在人们的记忆中是没有现实商业模式的公司会因为散户炒作而被高估的时代。显然,有一些上市是凭借所谓“乐观的”商业模式(读者们可能还记得在成功上市后12个月就破产了的Pets.com)。

但繁荣大部分源于对有良好基本面的公司的过度兴奋,从而过分哄抬价格。举个例子,在1999年底2000年初,因市场对其辉煌未来的预期,思科的市值翻了一番,在四个月内增加了3000亿美元的市值。从那时起,思科的收入增长了四倍,利润增长了五倍(比美国20年的GDP增长快了两倍以上)——巨大的基本面成功。但是市场出价更甚。思科的股票从最高点下跌了90%,股价至今仍未恢复到其2000年3月的水平。

在一片繁荣的同时,偶尔的头条新闻提醒人们并非一切都在往上走。商业地产危机日益显现,6开始有人注意到,曼哈顿的一些豪华公寓和零售物业的估值仅为其几年前价值的一半。7在2008年危机和2009年市场的强势复苏之后,欧洲外围债务问题成为了2010年的主要关注点。在未来的1-2年,新冠病毒危机留下的潜在问题是否会升级?

但是,风险资产会很快大范围逆转吗?从周期性角度来看,一旦疫苗推出,经济活动肯定会增加,受影响部门的工作机会将开始恢复。鉴于境况较好地区的高储蓄,随着经济重新开放,似乎有充分的空间增加消费支出。一些分析师预期这将推动通胀的显著上升。各央行可能会忽略这一点,并将短期利率保持在较低水平,从而使收益曲线变陡,而我们已经看到盈亏平衡通胀率的上升。高增长对市场来说通常是好事,因此许多策略师都主张保持这种增长。随着许多股票市场高出Covid-19之前的水平,这场复苏的很大部分都一定会被计价——但计多少?

重新开放的步伐可能依然令人失望。社交距离和其他保护措施可能也仍需保留一段时间,从而限制了产能水平。截至目前,疫苗的推出亦花费了比预期更久的时间,因为事实证明快速生产和运送数百万剂疫苗的后勤挑战正如人们想象的那般困难。所有2020年政策支持所带来的经济效益,大多基于借贷而非补助。对很多公司而言,Covid-19只是意味着生产性资产闲置,通过增加借款来避免破产。偿还借款将拖累未来收益,一些公司也许会艰难地懂得流动性并不等于偿付能力。

令人担忧的是,Covid-19本身似乎试图超越在病毒对抗中人类智慧的惊人速度。最近的突变导致更多的传染性菌株,并将一些国家的医疗系统逼近极限。虽然英国迄今为止受到的打击最为严重,但值得注意的是,英国也是少数几个定期筛选测试结果以识别此类突变的国家之一。如果突变发生在其他地方,他们可能不会被识别得这么快。更具传染性的菌株需要更快的反应才能被控制。事实上,布里斯班最近已因为一例这种新变种病例宣布进行封锁。需要以这种方式作出反应,意味着遏制成本可能仍然很高。总之,回归正常的步伐会以各种方式令人失望地缓慢。

多元化踪影难觅

最终,鉴于现金收益率一般为零或为负,投资者总得买点什么。如TINA(There Is No Alternative)所表达的,“别无选择”(对于股票)。回到资产配置困境,超低的政府债劵收益对大多数人而言代表更低的投资组合收益预期,代表一个对冲不那么完善的投资组合。这意味着会有压力去在其他地方冒更大的风险,与此同时这样做的空间又较小。

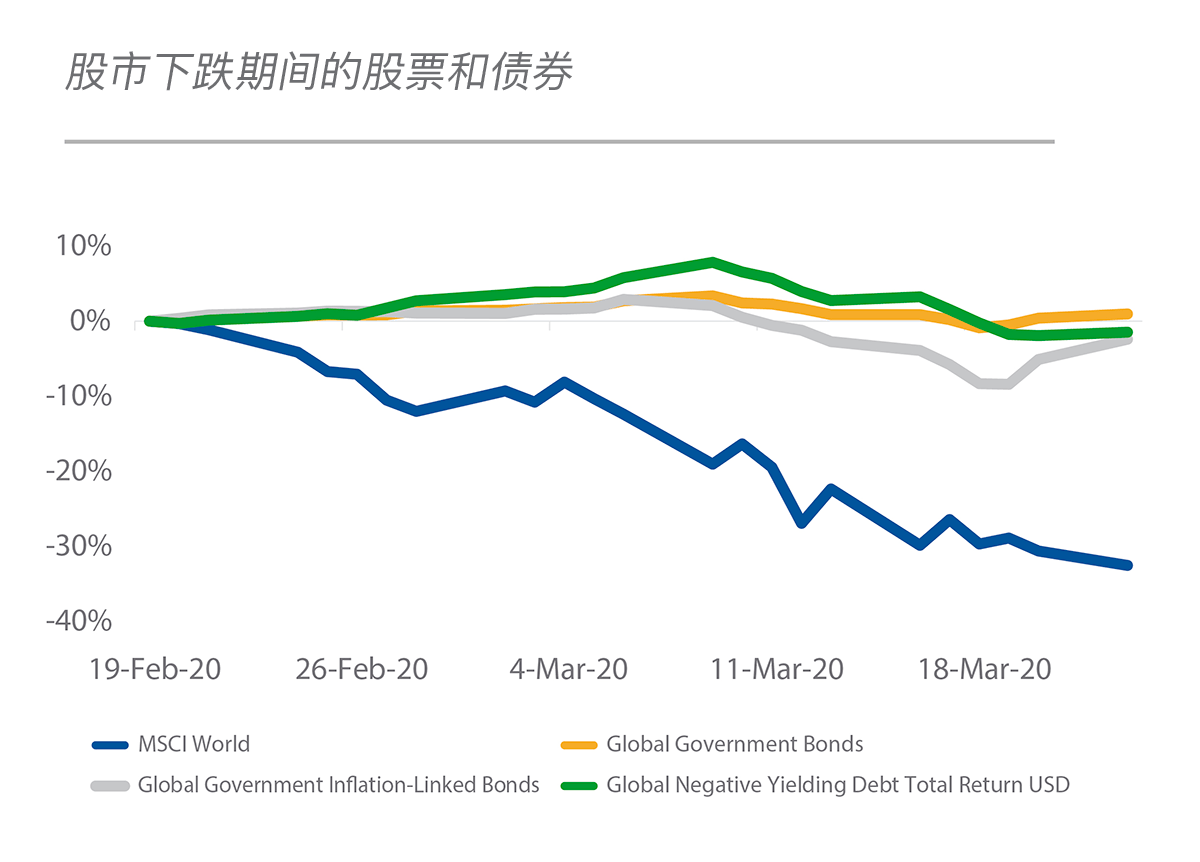

股市下跌期间的股票和债券

对此,一个流行的答案似乎是减少政府债券,持有风险资产,承担更多的流动性风险,并在其他地方寻找多元化。虽然两种方法都存在争议,但减少政府债券的理由显而易见。很多这样的债券收益率为负,并且在一季度毫无作为。事实上,做多日本、德国或瑞士债券——这些利率为负并且已经进入抛售的政府债券——在三月是亏损的。负收益加之没有多元化是一个困难的组合。

即便第一季度取得丰厚回报的长期美国国债,在股市抛售热潮中也是不那么可靠的对冲,受巨大持仓量的影响有显著波动。以(持有20年期以上美债的)TLT ETF为代表,长期美债从2月19日(标普500指数峰值)到3月18日略有下滑,而该期间标普500指数下跌29%且美联储已经大幅降息。这不是人们通常期望从对冲资产中获得的行为。

美债收益率是否会在巨大风险下走低?也许。但它很难再重现一季度的收益。美联储明确表示不喜欢负利率,而平坦的收益率曲线会给通过短借长贷获取利润的银行系统带来问题。政策制定者看起来试图找到不同的工具。国际清算银行的研究人员最近指出,美债带来的多样化收益下降已经有一段时间了。一如国际清算银行所强调,值得回看的是我们已经习惯了的股票/债券负相关市场并非一种固定现象:从长期看来,股票和债券在过去曾有着长期的正相关关系。8

近几个月的市场动向也突显了债券的资本损失风险。在拜登赢得大选和民主党参议院以微弱优势获胜后,十年期美债收益率突破了1%大关。美联储承诺要弥补过去的低通胀,以达到其”平均”目标,这意味着在一段时间内通胀目标将被定在2%以上。因此我们会同时看到大量的借贷、一个温和的美联储以及不断上升的通胀。在2020年,欧洲已经有人主张各国央行干脆取消政府债券,有效直接地通过印钞解决财政支出。最终,出于各种原因,负的实际收益似乎并不特别有吸引力。

通胀挂钩债券也非灵丹妙药,因为在有重大避险举措期间通胀预期往往会下降。一季度标普500指数从峰值到谷底,美国通胀挂钩政府债券总收益略为负。全球同类指数下跌-2.4%,不算美元套期保值则下跌-6.5%。在2008年经济崩溃最严重的时期,通胀挂钩债券也是输家。 9

继续阅读 至本文下一页 >>

–––––––––––––––––––––––––––––––

PDF版全文可从以下链接下载:

–––––––––––––––––––––––––––––––

1. 在本文档中,MSCI World指对冲至美元的MSCI World总回报(来源:彭博社)。

2. “A World at Risk: annual report on global preparedness for health emergencies”,世界卫生组织全球备灾监测委员会,2019年9月 apps.who.int. 报告警告“高影响呼吸道病原体……通过呼吸道飞沫传播……[并且可以] 在多个地区快速移动”的理论风险

3. 参见 gmo.com

4. 参见 microstrategy.com

5. 实际上,我们注意到一家备受尊敬的资产管理公司最近根据与2000-02年类似的TMT退出预测,推出了一款产品

6. “Distress looms over U.S. commercial real estate in 2021”,Marketwatch,2020年12月13日; marketwatch.com ;

7. “Billionaires’ Row Condo Records 51% Resale Loss in Luxury Glut”,彭博社,2021年1月8日,bloomberg.com;“Ho, ho — oh, no! Values of troubled Manhattan retail properties sink 53%”,Marketwatch, 2020年12月8日, marketwatch.com

8. Fernando Avalos 和Dora Xia,“US Treasuries and equity sell-offs: is the hedge faltering?” BIS Quarterly Review,2020年12月7日

9. 所用指数是Bloomberg Barclays US Government Inflation-Linked All Maturities Total Return Index和Bloomberg Barclays Global Inflation Linked Index Hedged USD以及其未对冲的等价物。来源:彭博社

10. US Vol = VIX Index; Europe Vol = VStoxx Index; Japan Vol = Nikkei Stock Average Volatility Index; Korea Vol = Kospi 200 Volatility Index (来源:彭博社)

11. 来源:彭博社,True Partner。数据从2006年1月或最早可获得的到2021年1月12日.

12. “Are we on the verge of another financial crisis?”Harvard Business Review,2020年12月18日 hbr.org